与国家战略层面的重视相一致,学术界关于交通与能源融合的研究热度持续提升,2010—2022年中国知网(CNKI)收录的关于“交通+能源+融合”主题的期刊文献共计225篇,相关文献高频关键字覆盖“生态城市”“碳达峰”“新基建”“新能源汽车”“互联网+”等领域。总体来看,既有研究主要呈现3个方面的特点。一是关注交通运输运载工具的能源变革。邹才能等[3]指出新能源未来将成为碳中和的主导,王贺武[4]指出新能源汽车是实现交通“双碳”目标的最佳选择,方斯顿等[5]指出港口综合能源系统以电力为主体,多种能流并存,交通与能量耦合运行。二是关注各类交通基础设施的能源消耗与能源产出。贾利民等[6]、袁裕鹏等[7]、杨勇平等[8]从轨道交通、公路、水运等领域基础设施、运载工具的能源需求特征和产能潜力出发,提出了交通作为能源的消费者和生产者的高质量发展路径建议。三是关注交通与能源多环节的融合。江里舟等[9]从能源生产、运输、消费等环节建立了包含区域、城镇/地区、终端3层的能源交通一体化系统框架。胡海涛等[10]提出了交通运输与电力系统协调发展的“源网−荷−储”协调基本架构,强调交通与电力的融合需要通过多层级协同管理实现。

以上研究契合了我国碳达峰、碳中和发展目标要求,将新能源作为交通运输与能源融合的重点,统筹了交通运输与能源的供需属性,为交通与能源的协同提供了有力的理论支撑和发展指引。但大多研究将交通仅作为能源的消费者、生产者、储存者,对于交通对能源流通的保障作用关注不足,缺乏对于综合交通运输体系与能源系统融合的整体性思考,对于交通基础设施与能源基础设施的空间关系研究较少,如“交通网+能源网+融合”主题的期刊文献仅占前文同期交通运输与能源融合领域研究期刊文献数量的2.6%。

从国家顶层规划看,通过推动交通与能源协同融合提高系统综合效益,进而推动传统基建和新基建高质量发展的政策导向和发展路径日益清晰。研究如何顺应加快建设交通强国要求和能源革命,采取怎样的措施推动交通与能源体系高效融合,需要认真思考。

1 交通运输与能源融合主要领域

交通运输与能源协同融合发展的历史悠久、模式多样,但总体上可以概括为“运能”“用能”2条传统主线,伴随新能源产业的发展“产(储)能”也逐渐成为交通与能源融合的新领域。能源运输、能源使用、生产和存储能源3个领域的融合发展,也就是交通与能源融合的基本架构。

1.1 能源运输

从空间分布上看,全球能源存在存储生产和能量利用的客观空间分离,从薪柴到煤炭到石油天然气再到新能源,能源运输一直是能源开发利用的关键环节。由于能源形态和分布的差异,不同类型能源对于运输的要求和偏好存在较大的差异。

1)一次能源。(1)煤炭。是中国化石能源的主体,铁路和公路是煤炭运输的主要方式。(2)原油和成品油。石油是中国化石能源的关键组成,受到石油储量在全球分布不均衡的影响,海运在石油运输中的比例高,占总产量的80% 以上。成品油是原油加工转换形成的以汽煤柴油为代表的能源产品,目前管道和铁路运输是中国成品油的主要运输方式,约占2018年中国成品油运输比重的70%~80%。(3)天然气。天然气是重要的化石清洁能源。目前国内天然气长距离运输以管道为主,进口天然气以管道和水运为主,短途配送以公路运输为主。(4)新能源。主要包括核能、太阳能、风能、生物质、地热等非化石清洁能源形式。目前核能利用主要运输方式以公路运输为主。由于太阳能、风能等资源不具备实体,新能源相关的运输主要指能源设施建设和运营过程中产生的光伏器件、风机等产品运输需求。

2)二次能源。电力是最为重要的二次能源形式,煤炭、天然气、新能源、水能、核能等能源形式通过火力、水利、风力、太阳能、核能发电等方式转化为电能,通过升压后进入输电网,在负荷中心附近转变为低电压后通过配电网由用户消费。2022年中国总装机25.6亿kW,其中火电占比约52%、水电、太阳能和风电各占约15%。由于存在“发、输、配、用”4个环节实时平衡的特征,电力输送的主要方式是网络输电,伴随新能源换电模式的发展,换电站体系中电池调配成为交通运输服务电力运输的新领域。

1.2 交通用能

(1)轨道交通。轨道交通用能主要包括轨道交通载运工具动力系统和基础设施能源用能,用能形式主要包括成品油和电力[6],伴随电气化线路比重逐步提升,电力消耗占比持续提高。(2)公路交通。公路行业用能主要包括成品油和新能源(电力、氢能等)。从全球看燃油车占绝对多数,新能源汽车保有量占比不足3%,但比重正快速增加。公路基础设施领域用能主要服务枢纽和公路附属设施运转,照明和电梯等运转设施以电力为主,转卸载和内部运载工具仍有较高的燃油比重。(3)水运交通。水路交通行业用能以燃油消耗、煤炭消耗、电能消耗为主,尤其是燃油消耗占比仍然很高[7]。船舶动力系统主要消耗柴油、电力和液化天然气(liquefied natural gas,LNG)等能源形式。基础设施的能源需求主要源于港口运行和停靠船舶运行,由电能、燃油、煤炭、LNG等能源提供。随着岸电系统的发展与普及,基础设施电力化比重逐步提升。(4)航空交通。民航领域用能以燃油消耗、电能消耗为主,动力能源以航空燃油为主。基础设施能源需求主要来源于机场运行,消耗电力和燃油等能源形式。

1.3 交通产能与储能

可再生能源相较于化石能源具有分布广泛的特征[12]。交通运输基础设施具备覆盖广、通达深、面积大等特点,在空间上容易形成与太阳能、风能等可再生能源资源富集区的重叠,形成产能空间。从目前国内外实践和研究看,轨道交通领域交通产能模式主要包括非电气化线路列车车辆、基础设施的光伏发电及基础设施沿线空间的风力发电。道路交通领域交通产能模式主要包括高等级公路沿线基础设施的光伏和风能发电。水运、民航交通领域交通产能模式主要包括港口、航道基础设施的光伏和风能发电,以及机场的光伏发电。此外,伴随新能源汽车、船舶等运载工具保有量的快速增加,新能源动力电池总规模已经非常巨大,通过电动汽车与电网互动技术(vehicle−to−gird,V2G)可以实现新能源交通运输体系与电力能源网络的协同,以适当的充放电策略实现对电网的储能和供电支撑。

2 中国交通与能源融合现状

新中国成立以来,我国交通运输和能源产业迎来了大发展,已经成为名副其实的交通大国和能源大国,交通运输网络与能源网络融合的基础良好、前景广阔。

2.1 中国能源运输保障需求规模大、对象多、要求复杂

能源资源供给和产业链、供应链稳定关乎国家发展和安全大局。经过长期发展,中国已经成为世界上最大的能源生产国和消费国,形成了煤炭、电力、石油、天然气、新能源、可再生能源全面发展的能源供给体系。总量和结构方面,2022年全国能源消费总量54.1亿t标准煤,其中煤炭、石油、天然气,以及水电/核电/新能源发电等其他能源占比分别为56.2%、17.9%、8.5% 和17.4%。分布方面,由于中国煤炭、油气、水能、风能、太阳能储备以西北、西南为主与中国人口、生产力偏重于沿海和东中部集聚的格局存在较大差异,能源供给与消费在空间呈现显著的不均衡性,而油气等资源在全球分布的不均衡性,从国别上进一步强化了能源的跨国运输需求,2022年中国原油进口量约5.1亿t,对外依存度已经超过70%。中国能源需求的总量、结构和空间分布塑造出了大规模、多样化、高刚性的能源运输格局。

2.2 交通运输有力地保障中国能源流通

现代化交通基础设施和运输服务网络作为能源资源的流动载体,连接了供需两端,是产业链、供应链平稳运行的基础。多年以来,以中国大宗物流体系为代表的综合立体交通网与国际国内能源资源禀赋、产业链、供应链深度耦合,形成了“北煤南运”(水运)、“西煤东运”(铁路)、“西气东输”(管道)、“海气登陆”(水运)、“海油内送”(水运、管道)等资源调配和能源流通大格局。2022年,中国综合交通网总规模约600万km,年末全国拥有铁路机车约2.2万台,铁路货车99.7万辆,营运载货汽车1166.7万辆、16967.3万吨位,水上运输船舶12.2万艘,净载重量约3亿t,为能源运输保障提供了坚实的基础。2022年,全国铁路累计发运煤炭26.8亿t,沿海港口煤炭吞吐量23.9亿t,其中秦皇岛港、唐山港、黄骅港、天津港煤炭下水量约7.8亿t,大秦、朔黄铁路煤炭发运量约8.9亿t。全国原油进口总量约5.1亿t,其中约90%由海运进口,LNG到港量为6325万t,占中国进口液化天然气总量约95%。

2.3 交通运输是能源消费大户,能源革命深刻影响着交通发展

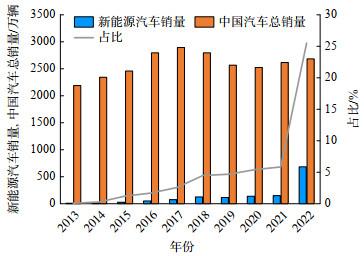

用能规模方面,根据《中国能源统计年鉴》数据测算,2019、2021年中国交通运输能耗为4.36亿和4.92亿t标煤,占全社会终端能耗比重为9.2% 和9.4%;铁路等运输方式单位运输量综合能耗水平趋于下降(图 1)。用能结构方面,各方式清洁能源装备比重持续提升,2022年全国铁路电化率73.3%,城市轨道交通基本实现全面电气化;中国新能源汽车产销量约700万辆,销售市场占有率超过1/4(图 2),新能源汽车保有量占全国汽车保有量的4%;在实现交通绿色转型的同时,带动了绿色低碳装备制造等产业的跨越式发展。运输结构调整有力推动了能源节约和结构性减排,铁路货运量占全社会货运量的比重由2017年的7.8% 提高至2022年的9.8%。

2.4 交通运输产能潜力巨大

表1 2035年中国交通基础设施光伏和风力发电潜力 |

| 交通基础设施 | 年度光伏发电潜力/(kW·h) | 年度风力发电潜力/(kW·h) |

| 铁路沿线和设施 | 1.66×1011 | * |

| 高速公路沿线和服务区 | 1.68×1010 | 1.6×1012 |

| 港口 | 1.91×109 | 5.21×109 |

| 内河航道沿线 | 2.3×108 | 6.4×108 |

注:*表示文献未公开铁路沿线和设施年度风力发电潜力测算值。 |

2.5 交通运输与能源的互动新模式快速发展

目前电网与交通网的耦合已经成为电力和交通行业发展的重要命题。2022年,中国新能源汽车销售量约700万辆,新能源汽车保有量超过1300万辆,新能源乘用车市场动力电池装机量230.73 GW·h。因新能源车辆快速增加而产生的海量充换电需求,将推动交通和电网资源配置、网络结构、运行模式的深度调整。绿色基础设施建设起步良好,山东枣菏高速公路交通运输与能源融合示范项目金乡段正式并网发电,年均发电量1.36亿kW·h,每年等效替代标煤约4.1万t,减少碳排放达11.4万t。

3 中国交通与能源融合存在的问题

3.1 能源运输供给结构与需求不匹配

伴随“四个革命、一个合作”能源安全新战略的实施和全球能源保障格局的剧烈波动,中国能源产业链、供应链正在发生深远调整,将带来能源运输规模和空间布局的重构。目前来看,能源结构调整速度快于交通基础设施的规划建设调整周期,会加剧供需结构的空间不平衡。例如,伴随煤炭新增产能逐渐向晋陕蒙新集中[15],山东、河南等部分省份调运关系发生调整,传统煤运通道出现资源闲置和能力紧张并存的情况,大秦、朔黄铁路等能源通道能力接近饱和,浩吉、瓦日铁路能力利用尚不充分。

3.2 能源运输网络自身存在梗阻

一是专业运输设施规模有待提升,油气管网里程偏少、密度偏低,在能源运输中的比重远低于发达国家;二是铁路通道集疏运存在短板,部分新投运煤运通道由于集疏运配套设施建设滞后,如浩吉铁路部分联络线未同步建成,导致通道运力不能完全释放[16];三是枢纽衔接有待优化,部分港口、物流园区与铁路、高快速路缺乏有效连接,多式联运枢纽数量规模偏少,现代化水平总体不高,多式联运服务衔接不畅。

3.3 交通与能源设施空间统筹不足

总体来看,中国“6轴7廊8通道”国家综合立体交通网主骨架格局在空间上与中国骨干天然气管网、原油网络、特高压输电走廊等能源通道重合度较高,形成了较好的基础设施空间资源整合基础。但从具体实践上来看,部分并行段公路、铁路与电力通道空间统筹不足,带来环境敏感区、城镇化地区和过江跨河等稀缺通道资源浪费和用地功能碎片化等问题,同时也一定程度上增加了电力通道维护保障难度。

3.4 新技术、新模式有待推广

智慧交通与智能电网等新技术、共享交通与公共充电等新模式仍有待进一步推广和应用。例如,公路沿线充电基础设施密度和保障能力有待强化,与光伏、风力发电深度融合的绿色公路、绿色铁路、绿色港口、绿色航道等项目建设尚处于起步阶段,交通运行组织与能源调度协同运行效率有待提升,相关商业模式和市场机制还处在探索阶段。

3.5 交通运输与能源融合治理体系不完善

一是顶层设计缺失,交通运输和能源主管部门围绕绿色低碳转型出台了《加快推进公路沿线充电基础设施建设行动方案》等系列政策文件,有力引导和支撑了交通与能源的融合发展,但现行政策文件多聚焦于“双碳”视角或者融合的单个领域,缺少面向交通运输与能源融合的整体性、系统性制度文件。二是协同机制不健全,在行业管理、企业运行等层面缺少沟通机制与平台,难以适应交通运输与能源融合在规划建设运营等环节的跨行业、跨部门、跨领域协同需求。三是标准规范不衔接,目前交通与能源基础设施并行、交叉等技术标准和规范缺失,既有规划、建设、管理、服务等相关技术标准不衔接或者衔接内容不明确。

4 发展形势要求

4.1 实现“双碳”目标带来能源运输新要求

根据《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,2030年,中国单位国内生产总值二氧化碳排放比2005年下降65% 以上;非化石能源消费比重达到25% 左右,风电、太阳能发电总装机容量达到12亿kW以上。相关研究指出,2060年中国二氧化碳预计减排至峰值的20%~40%[3]。中国交通运输系统要适应中国化石能源消费总量逐步减少、煤炭生产进一步集中、天然气等清洁能源和新能源占比大幅增加的新需要。

4.2 全球能源互动逻辑调整带来运输新需要

世界能源需求进入低速增长时期,主要发达国家能源消费总量趋于稳定甚至下降,新兴经济体能源需求将持续增长,占全球能源消费比重不断上升[17]。相较于油气等传统能源高度集中于少数国家的特点,风力、光伏等可再生和新能源的分布、开发和运用特征将推动全球能源网络格局发生深刻变化,中国有望在新的能源流通体系中发挥更大作用。我国交通运输要适应全球能源运输空间上从集中向分散转变、运输对象从传统能源的实物能源向电能传输、储电设备和新能源工业产品转变的新要求。

4.3 绿色低碳转型带来交通能源保障新命题

4.4 复杂的形势带来能源安全保障新挑战

世界进入新的动荡变革期,要求交通运输与当前和未来中国能源运输的空间格局动态耦合,提高综合立体交通网主骨架、国际国内能源主通道的规模和能力,充分保障中国能源体系的产业链、供应链安全。与此同时,为应对极端天气等自然灾害影响,发挥交通运输基础设施的“生命线”功能,要求提高交通设施能源自洽水平,提高交通系统的可靠性和韧性。

4.5 生态文明建设带来空间资源集约利用新要求

人与自然和谐共生的现代化是中国式现代化的基本特征,交通和能源类基础设施规模大、线性工程多,新增基础设施的用地用海要素保障压力十分巨大,初步测算,到2035年,国家级铁路、公路、水运和管道等基础设施总里程有望达到100万km,空间资源的使用面临更大挑战,要求全面提升节约集约利用水平。

5 推动交通与能源融合发展建议

立足新发展阶段,推动交通与能源融合要贯彻加快建设交通强国和能源强国要求,充分考虑煤炭、油气、电力等各种能源输送特点、运载工具用能需求和交通系统产能潜力,以“双碳”目标为牵引,以保障能源供应安全为前提,将交通与能源体系作为有机整体系统谋划、融合发展,以交通与能源投入的经济社会效益、综合服务水平、资源利用效率等维度综合效益最大化为目标,以空间布局统筹、共建共享统筹、模式和技术创新统筹为重点,聚焦系统集成,推动要素在全领域、全生命周期的合理配置与资源整合,以交通和能源的高质量发展支撑新安全格局和新发展格局。推动交通与能源融合,既要统筹发展与安全,也要兼顾国内与国外。既要考虑“运能”“用能”“产储能”等主要领域,也要覆盖规划、建设、运营、治理等全环节。

1)做好规划协同。一是推动规划体系协同。在国家规划体系基础上,完善既有综合交通运输规划体系和能源规划体系,探索和建立多层次的交通规划与能源规划协同衔接体系,明确各类各级规划衔接的内容与流程,形成以发展规划为统领、基础设施规划为支撑、各专项规划和重点区域规划为补充的交通与能源规划协同格局。二是强化“运能”规划协同。充分考虑长距离输电工程建设等能源输送新技术对以铁路为主的煤炭等能源运输格局的影响,考虑管道等专业化运输方式与铁路、水运等大宗货物运输的替代性和互补性,在规划编制和修编中统筹优化迭代交通和能源设施布局格局,促进交通设施与专用能源输送设施之间的分工与协作。针对LNG等清洁能源运输需求快速增长的趋势,进一步完善沿江沿海港口LNG加注站和集疏运体系建设。三是做好“用能”规划耦合。围绕碳达峰、碳中和目标与愿景,顺应交通运输装备的电气化和清洁能源化趋势,基于综合交通网络和电网、油气网点运行状态和耦合关系,推动铁路、公路、港口、机场等场景下的供能、充电装备规划,探索“车−桩−路−网”协同规划,合理优化充换电、加油设施布局,扩大新能源功能有效覆盖、提高充换电设施效率和服务水平。在高速公路和国省干线服务区基础上,积极推动充电基础设施向具备条件的农村公路延伸。四是做好“产能”规划协同探索。积极开展和推动交通基础设施产能规划研究,摸清既有基础设施光伏、风力等发电潜力,立足综合交通运输基础设施规划方案,开展铁路、公路、港航、机场、枢纽等设施和沿线的新能源发电布局规划和“源−网−荷−储”一体规划研究,通过规划引导和资源预控,提高交通基础设施空间资源的利用效率和供能自洽比例。

2)做好布局和运行协同。一是做好设施空间统筹。在国土空间规划编制工作和基础设施项目前期工作中,做好铁路、公路、内河航道与管道、输电通道等设施的线位统筹,推动具备条件的交通与能源设施共用廊道、合并过江,在满足安全要求的前提下,提高通道内设施的综合利用率、减少通道沿线用地的浪费和碎片化。二是做好能源运输衔接。统筹干线运输、短途集运、枢纽转换等综合交通运输的全过程、各环节,做好干支协同、方式协同、枢纽衔接,推动港口与油气管道能力协同、铁路与港口衔接便利、枢纽各方式换装转运高效;充分运用大数据、数字化、物联网、人工智能等技术,推动现代物流与能源保障相融合,加快能源运输组织方式创新。三是做好交通网与电网运行协同。做好智能电网等新能源供能与交通补能的新需求有机协同,推动电力等新能源供给系统向适应大规模、高比例新能源方向演进,基于交通运行特点、分布规律和能耗需要,合理调度电力等新能源分配,满足铁路、商用车、港口集中配置需要和乘用车量大面广的分布式配置需要,提高两网运行效率效益。做好基础设施新能源发电出力与电网消纳统筹。

3)做好开放协同。以“一带一路”倡议为引领,进一步推动综合立体交通网与能源网对外开放的协同水平。将多元化国际运输通道建设与完善海外主要油气产区合作、优化资源配置相统筹,通过构建互联互通、面向全球的交通网络,保障能源进口稳定畅通。要加快铁路、公路、航道油气管道等基础设施互联互通,提高海运的全球连接度,打造海陆新通道,维护国际海运重要通道安全与畅通。

4)做好机制协同。深化交通和能源行业改革,破除交通运输与能源融合制度壁垒。研究并完善涉及交通与能源融合的法律法规体系。构建适应交通与能源融合的规划协同机制和协调运行机制,推动需要融合的规划同步编制、按期实施、畅通运行。加强交通与能源融合相关基础设施规划建设、运营管理等方面的标准体系和技术规范,推动线性基础设施并行、相交规范的制修订,完善LNG等新能源运输的相关规范与标准。着眼于形成新安全格局和构建新发展格局研究以及出台一批交通与能源融合的保障政策,推动重点领域和典型地区开展试点工作。推动交通与能源领域的规划、建设、运营信息共享,以制度协同保障两网的有机融合。

{kind=link}

{kind=link}

{kind=link}

{kind=link}